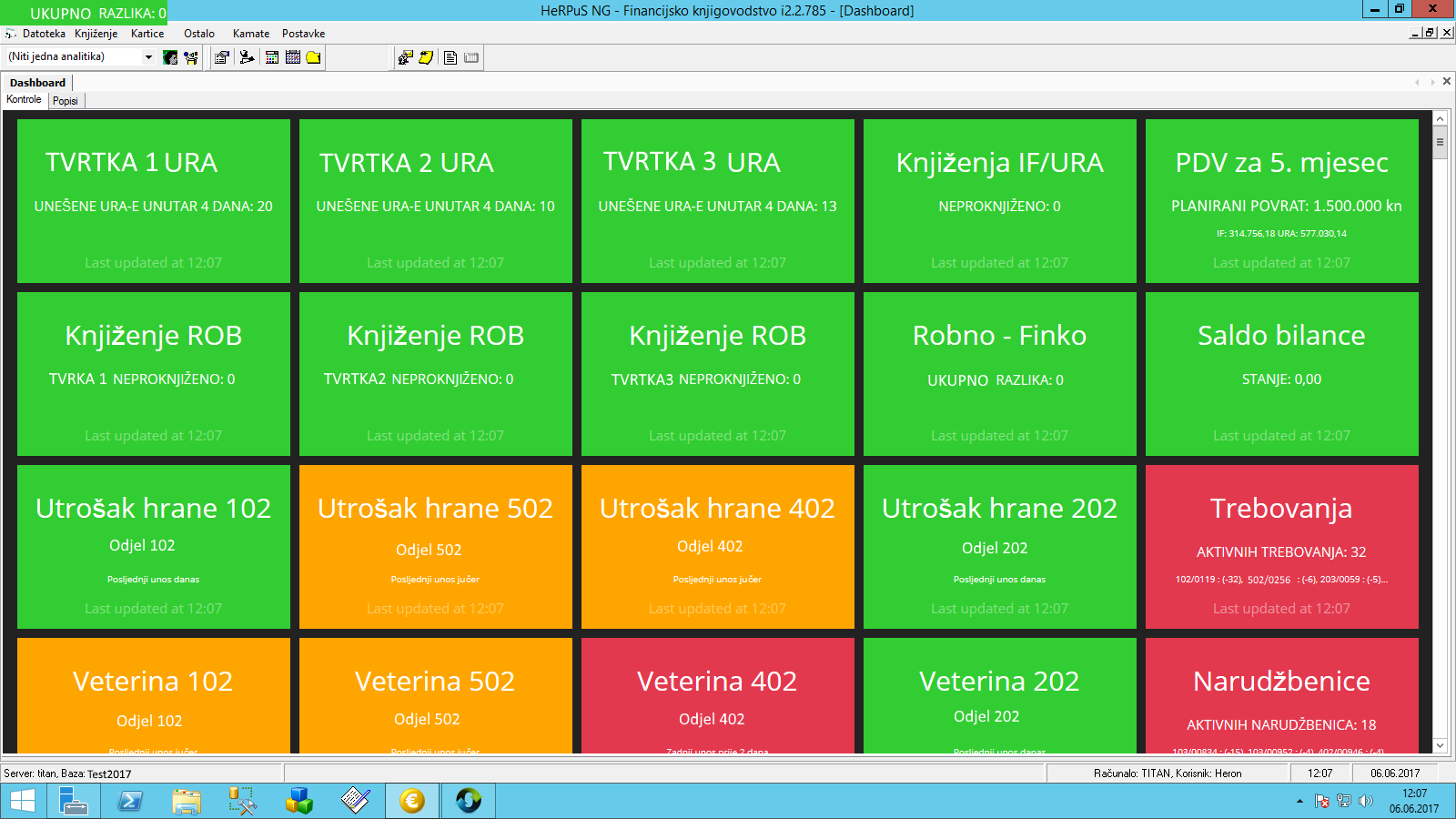

U primjeru se vidi potpuna ažurnost unosa ulaznih računa za tri tvrtke, ili OPG-a koji su dio grupacije ( zadruge).

Vidljivo je da trenutno za prethodni mjesec u skladu s unesenim ulaznim i izlaznim računima a ovisno o načinu prijave PDV-a u konkretnom slučaju kumulativ pokazuje da postoji prilika za traženje povrata predporeza.

Ovdje su navedena još dva primjera od kojih se jedan odnosi na utrošak hrane, a drugi na troškove lijekova i veterinarskih udruga. Vidljivo je da je po norativima razdužena hrana na dvije farme apsolutno ažurna, a na dvije kasni 1 dan.

U navedenim troškovima na primjeru lijekova i veterinarskih usluga pokazali smo tri različita slučaja. U jednom odjelu ( npr farma pilića ili stoke ) postoji apsolutna ažurnost, u dva nešto kasni, a u jednom nije uopće ažurna evidencija.

Nadalje je naveden primjer internog trebovanja, za koja očito nisu na vrijeme napisane nauružbenice dobavljaču pa bi repromaterijal, oprema ili nešto drugo moglo kasniti u procesu proizvodnje.

Na kraju posljednji "semafor" pokazuje da naručeno nije isporučeno na vrijeme i da treba vidjeti uzroke, pa porazgovarati s dobavljačima ili ih promijeniti pouzdanijima.